Müşterinizle aynı mekânda olmadan ödeme alabilmek, günümüz işletmeleri için bir konfor değil; tahsilat hızını ve nakit akışını doğrudan etkileyen temel bir ihtiyaca dönüştü. Vadesi geçen alacaklar, telefonda satış kapatılan B2B müşteriler, sosyal medyadan gelen siparişler ve hizmet sektöründeki ön ödemeli rezervasyonlar… Tüm bu senaryolarda fiziksel POS cihazına veya tam donanımlı bir e-ticaret sitesine ihtiyaç duymadan ödeme almanın en pratik yolu, linkle tahsilat modelidir.

Bu rehberde linkle tahsilat sisteminin işleyişini, mail ve SMS ile ödeme linki gönderme akışını, sanal POS ve 3D Secure ile gerçekleştirilen güvenli tahsilat adımlarını ve tahsilat sonrası mutabakat sürecinin nasıl yönetileceğini birlikte ele alıyoruz.

Linkle Tahsilat Modeli İşletmeler İçin Nasıl Çalışır?

Linkle tahsilat, en yalın tanımıyla işletmenin oluşturduğu bir ödeme bağlantısının (URL) müşteriye iletilmesi ve müşterinin bu bağlantı üzerinden bankanın güvenli ödeme sayfasına yönlendirilerek kartla ödeme yapmasını sağlayan modeldir. Sistem, arka planda bir sanal POS altyapısı üzerinde çalışır; bu nedenle teknik olarak müşterinin kart bilgileri hiçbir noktada işletmenin sistemlerine veya çalışanlarına ulaşmaz.

İşleyiş şu adımlarla özetlenebilir: İşletme, üye iş yeri portalı veya entegre ön muhasebe yazılımı üzerinden tutarı, açıklamayı, varsa taksit seçeneklerini ve geçerlilik süresini girerek linki saniyeler içinde oluşturur. Link, müşteriye dijital bir kanal üzerinden iletilir. Müşteri linke tıkladığında doğrudan bankanın 3D Secure korumalı ödeme sayfasına yönlendirilir; burada kart bilgilerini girer, telefonuna gelen tek kullanımlık şifre (OTP) ile işlemi onaylar. İşlem tamamlandığında hem işletmeye hem müşteriye anlık bildirim gönderilir.

Bu modelin işletmeler için en güçlü tarafı, tahsilat sürecini fiziksel sınırlardan tamamen kurtarmasıdır. Bir muhasebe firması müşterisinden hizmet bedelini, bir oto galeri kapora ödemesini, bir B2B tedarikçi bayisinden vadesi gelen fatura tutarını ya da bir butik mağaza Instagram üzerinden gelen siparişin ödemesini saniyeler içinde tahsil edebilir. Üstelik link kullanılmadığı sürece dilediğiniz zaman iptal edilebilir; bu da finansal kontrolü tamamen işletmenin elinde tutar.

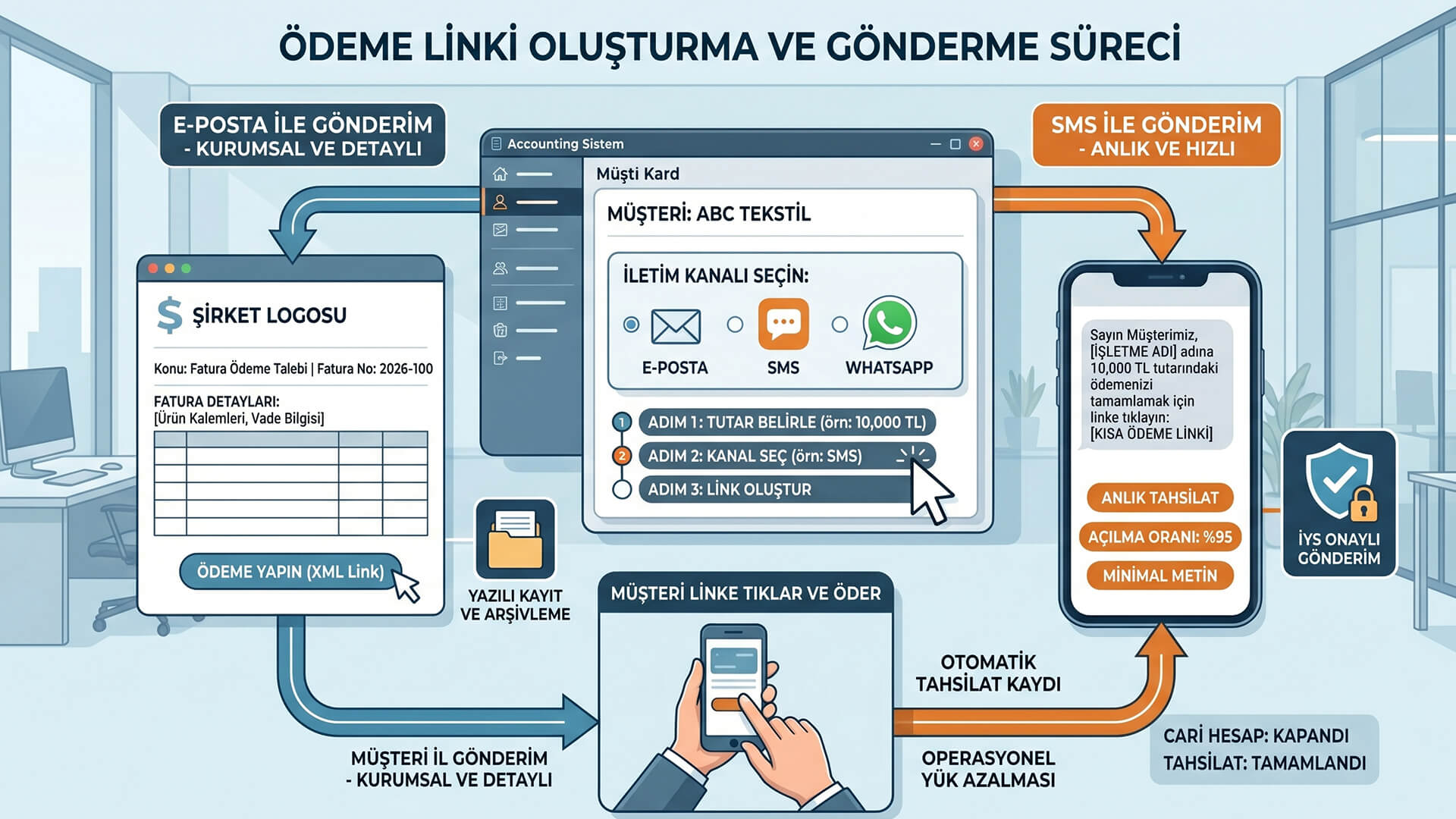

Mail ve SMS ile Ödeme Linki Gönderme Süreci

Mail ile ödeme alma ve sms ile tahsilat linki gönderme, linkle tahsilatın en yaygın iletim kanallarıdır. Hangi yöntemi seçeceğiniz müşteri profilinize ve tahsilat aciliyetine göre değişir.

SMS ile gönderim, anlık tahsilat için en hızlı kanaldır. Açılma oranı ortalama %95 seviyesinde olduğundan ödeme dönüşüm oranı da yüksektir. Bayi tahsilatları, gecikmiş alacak hatırlatmaları ve hizmet sektöründeki anlık ödemeler için ideal yöntem olarak öne çıkar. SMS metninde tutar, işletme adı ve link olmalıdır; gereksiz uzun açıklamalar müşteriyi linke tıklamaktan caydırabilir. Yasal açıdan iletinin İYS (İleti Yönetim Sistemi) üzerinden alınan onay kapsamında gönderilmesi gerektiği unutulmamalıdır.

E-posta ile gönderim ise daha kurumsal işlemler için tercih edilir. Detaylı fatura açıklaması, ürün/hizmet kalemleri, vade bilgisi ve şirket logosu içeren bir e-posta şablonu, özellikle B2B müşteriler için kurumsal güven hissi sağlar. Aynı zamanda mailin yazılı kayıt olarak arşivlenmesi, sonradan oluşabilecek itirazlarda destekleyici belge niteliği taşır.

Pratik bir akış şöyledir: ön muhasebe yazılımınızdan ilgili müşteri kartını açar, "Ödeme Linki Oluştur" adımıyla tutarı belirler ve iletim kanalını (SMS, e-posta veya WhatsApp) seçersiniz. Sistem, linki otomatik olarak hazırlar ve gönderir. Müşteri ödemeyi tamamladığında ön muhasebe sistemine otomatik tahsilat kaydı düşer; cari hesap otomatik kapanır. Bu otomasyon, manuel tahsilat takibine kıyasla operasyonel yükü ciddi ölçüde azaltır.

Sanal POS ve 3D Secure ile Güvenli Tahsilat Adımları

Sanal pos uzaktan tahsilat modelinde güvenlik, hız kadar önemli bir parametredir. Linkle tahsilatı diğer uzaktan ödeme yöntemlerinden ayıran en kritik özellik, 3D Secure protokolünün zorunlu olarak işin içinde olmasıdır.

3D Secure linkle ödeme akışında şöyle işler: müşteri linke tıkladığında banka altyapısı, kart bilgilerini doğrulamakla kalmaz; aynı zamanda kart sahibinin gerçek kişi olduğunu kart sahibinin telefonuna SMS ile gönderilen tek kullanımlık şifreyle doğrular. Bu çift faktörlü kimlik doğrulama, çalıntı kartla yapılabilecek dolandırıcılığı büyük ölçüde engeller. Daha da önemlisi, 3D Secure ile yapılan işlemlerde sorumluluk işletmeden kart hamiline geçer; yani sonradan oluşabilecek bir itiraz (chargeback) durumunda işletme, mağdur olma riskinden korunur. Bu yönüyle linkle tahsilat, eski mail-order yöntemine kıyasla çok daha güvenli bir alternatiftir.

Altyapı tarafında ise PCI DSS (Payment Card Industry Data Security Standard) Level 1 uyumluluğu standarttır. Bu sertifika; kart bilgilerinin uçtan uca şifrelenmesini, hiçbir aşamada işletme sistemine ham olarak iletilmemesini ve güvenli sunucularda saklanmasını zorunlu kılar. SSL/TLS şifrelemesi tüm iletim hattını koruma altına alır.

Sanal POS kurulumu için işletmenin bir bankayla üye iş yeri sözleşmesi yapması gerekir. Sözleşme sonrası banka, sanal POS bilgilerini ve üye iş yeri numarasını tahsis eder. Bu bilgiler ön muhasebe yazılımına tanımlandığında, sistem üzerinden link oluşturma altyapısı devreye girer. Birden fazla banka ile çalışıyorsanız, çoklu sanal POS yönetimi sunan bir çözüm seçmek hem komisyon optimizasyonu hem operasyonel verim açısından kritik bir adımdır.

Tahsilat Sonrası Mutabakat ve Raporlama Nasıl Yapılır?

Linkle tahsilatın işletmeye katacağı en büyük değerlerden biri, her işlemin tek tek izlenebilir olmasıdır. Manuel havalelerde sıkça yaşanan "para geldi ama hangi siparişin ödemesi belli değil" sorunu, link bazlı tahsilatlarda otomatik olarak çözülür çünkü her link benzersiz bir referans numarası taşır.

Mutabakat sürecinin sağlıklı işlemesi için üç farklı verinin eşleştirilmesi gerekir: ön muhasebe yazılımındaki tahsilat kaydı, bankanın sanal POS işlem raporu ve banka hesap ekstresindeki valörlü havale tutarı. Linkle tahsilat sisteminin her işleme atadığı referans numarası, bu üç veri kaynağı arasındaki eşleştirmeyi otomatikleştirir.

Burada önemli bir nüans, valör süresi kavramıdır. Linkle tahsilatta yapılan ödeme anlık olarak onaylansa da işletme hesabına geçişi, banka anlaşmanızdaki ertesi gün veya blokeli çalışma modeline göre değişir. Ertesi gün tahsilat modelinde linkle tahsilat komisyon oranları biraz daha yüksek; 14-30 gün arası blokeli çalışmada ise komisyon oranı belirgin şekilde düşer. Mutabakatta hangi tarihte hangi işlemin hesaba geçtiğini görebilmek için ön muhasebe yazılımınızın sanal POS ekstresiyle senkron çalışması büyük avantajdır.

Başarısız ödeme denemeleri de raporlamanın önemli bir parçasıdır. Yetersiz bakiye, hatalı OTP girişi veya 3D Secure onay süresinin aşılması gibi durumlarda işlem otomatik olarak başarısız olarak işaretlenir ve sisteme düşer. Bu raporlar üzerinden hangi müşterinin ödemeye yöneldiğini ancak tamamlayamadığını görebilir; takip için yeniden link gönderebilirsiniz.

Tüm bu süreci tek panelden yönetmek ve birden fazla banka POS'unu paralel çalıştırarak hem komisyon hem güvenlik avantajı yakalamak için entegre bir altyapıya ihtiyaç vardır. KolayBi'nin sunduğu sanal pos entegrasyonu sayesinde linkle tahsilat işlemlerini ön muhasebe sürecinizle uçtan uca senkronize edebilir; gönderilen, kullanılan, iptal edilen ve başarısız olan linkleri tek bir ekrandan takip ederek nakit akışınızı gerçek zamanlı yönetebilirsiniz.