Bir işletmenin alacak ve vereceklerini belirli bir dönemin sonunda raporlandığı finansal tabloya bilanço denir. Bilanço bir çizelgedir ve işletmelerin sorumluluklarını, varlıklarını ve öz kaynaklarını gösteren finansal beyannamedir. Bilanço, şirketin sermaye yapısını da ortaya çıkarır. Bilançoda bir şirketin sahip olduğu varlıkların yanında hissedarların yatırımları da anlık olarak görüntülenebilir. 2026 yılı itibarıyla Türkiye'de bilançolar, Vergi Usul Kanunu yanında TMS/TFRS ve BOBİ FRS gibi finansal raporlama çerçevelerine göre hazırlanmakta ve finansal durum tablosu olarak da adlandırılabilmektedir.

Bir işletme, bilançosunu hissedarlarla ve regülâtörlerle paylaşmalıdır. Ortaklık ve şahs şirketleri gibi özel şirketlerin, bilanço hazırlama ve paylaşma zorunluluğu yoktur fakat bir şirketlerin durumunu gözlemleyebilmek için bilançolar önem arz eder. Temel analiz veya finansal oranların hesaplanmasında bilanço sıklıkla kullanılır. Envanter ve bilançoların düzenlendiği hesap döneminin son gününe de bilanço günü denir.

Öte yandan işletmeler, Vergi Usul Kanunu'nun 177. ve 178. maddesine göre birinci ve ikinci sınıf tüccar olmak üzere iki kategoriye ayrılırlar. Birinci Sınıf Tüccarlar bilanço esasına göre kayıt tutarken İkinci Sınıf Tüccarlar işletme hesabına tabi olup işletme defteri tutarlar. 2026 yılı için birinci sınıf (bilanço esası) ile ikinci sınıf (işletme hesabı) arasındaki hadler her yıl yayımlanan tebliğ ve duyurularla güncellenmekte, ilgili hesap dönemi başından itibaren uygulanmaktadır.

Bilanço Nedir?

Bilanço nedir sorusu, işletme sahipleri ve yatırımcılar tarafından sıklıkla sorulan araştırılan bir konudur. Bir şirketin belirli bir tarihte sahip olduğu; varlıkları, borçları ve işletmenin öz kaynaklarını gösteren finansal tabloya bilanço denir. Bilanço, sıklıkla bir mali dönemin sonunda hazırlanır ve şirketin finansal performansını değlendirmek için kullanılmakta olan önemli bir araçtır. Bilanço, şirketin varlıklarının neler olduğunu, bu varlıkları finanse etmek için hangi kaynakları kullandığını ve şirketin sahiplerine ait olan öz kaynaklarını gösteren finansal bir tablodur.

Bir bilanço tablosu, temelde 3 başlık altında toplanabilir:

Varlıklar: Şirketin kontrol ettiği varlıklar; nakit, alacaklar, stoklar, sabit varlıklar gibi unsurları içerebilir. Nakit, şirketin elindeki en likit varlığı temsil ederken, alacaklar müşterilerden alınacak olan miktarları, stoklar ise şirketin elinde bulunan mal veya hizmetleri ifade eder.

Borçlar: Bilanço içerisindeki borçlar, işletme borçlarını ve mali yükümlülüklerini temsil eder. Bu, kısa vadeli (ödeme süresi bir yıldan az olan) ve uzun vadeli (ödeme süresi bir yıldan daha fazla olan) borçları kapsamaktadır. Kısa vadeli borçlar genellikle tedarikçilere olan borçları içerirken, (vergi borçları, kredi borçları), uzun vadeli borçlar genellikle banka kredileri veya tahvil borçlarını içerir.

Öz kaynaklar: Şirket sahiplerine ait olan mali kaynakları ifade etmektedir. Öz kaynaklar, şirketin net varlık değerini gösterir ve şirketin borçlara karşı finansal südürülebilirliğini ifade etmektedir.

Bilanço Ne İşe Yarar?

Bilanço, bir şirketin finansal durumu hakkında bilgi sahibi olmak ve finansal südürülebilirliğini değlendirmek için kullanılan bir yöntemdir. Bilanço bir şirketin mali durumu hakkında bilgi verirken, şirketin alacağı yeni kararlarda ve uygulayacağı stratejilerde öngörü sağlamak için kullanılır.

- Finansal durumu belirleme: Bilanço, bir şirketin varlıklarını, borçlarını ve öz kaynaklarını göstererek şirketin finansal durumunun belirlenmesinde yardımcı veriler sunar. Bilanço ile, şirketin varlık durumu, borç miktarı ve şirkete sağlanan kaynaklar belirlenebilmektedir.

- Şirket performans değerlendirmesi: Bilanço, bir şirketin finansal performansını değlendirmek için kullanılan etkili bir tablo sunmaktadır. Varlıkların borçlara ve öz kaynaklara oranı, şirketin likidite, kârlılık ve finansal sağlamlık gibi önemli göstergelerini ortaya koyar. Bu sayede, işletmenin nasıl bir performans sergilediği ve gelecekteki riskler hakkında öngörü sahibi olunur.

- Alınacak kararlarda yardımcı olur: Bilanço, yöneticilere ve yatırımcılara şirketin finansal durumuyla ilgili önemli bilgiler sunar. Bu bilgiler, işletme stratejileri, yatırım kararları, borçlanma tercihleri ve teminat sağlama gibi önemli kararların alınmasında rehberlik eder.

- Şeffaflık: Bilanço ile şirketin finansal durumunu açıkça ve şeffaf bir şekilde ortaya konulur. şirketin mali sağlığı hakkında doğru ve güvenilir bilgiler sağlaması, paydaflların şirkete olan güvenini artırır.

Bilanço Nasıl Hazırlanır?

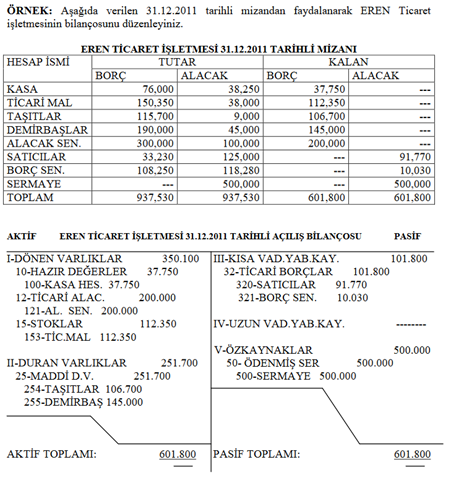

- Bilanço düzenleme süreci, muhasebe kayıt sisteminde açılış yevmiye kaydı ile gerçekleşmektedir. İşletme sahiplerinin sermaye taahhütlerini yerine getirme şekillerine göre bilançoda kullanılacak hesap kalemleri tespit edilerek açılış yevmiye kaydı yapıldığında sistematik olarak açılış bilançosu da oluşmuş olacaktır.

- Açılış bilançosunda dikkat edilecek unsurlardan en önemlisi, varlık ve kaynak hesaplarının doğru hesap sınıflarına konmasıdır. Bilanço hesap sınıfları aktifte 1 ve 2 ile başlarken pasifte ise 3, 4 ve 5 ile başlar. Varlıklara ilişkin hesap kalemleri bilançonun sol tarafına, kaynaklara ilişkin hesap kalemleri ise sağ tarafına yerleştirilmektedir. Dikkat edilmesi gereken diğer bir unsur ise düzenleyici hesapların aktif ve pasif toplamlarda ne şekilde yer alacağıdır.

- Bilançonun aktifinde yer alan aktif karakterli hesaplar toplanır, akabinde ise bilançonun aktifinde yer alan aktifi düzenleyici hesaplar toplanır daha sonra aktif karakterli hesapların toplamından aktifi düzenleyici hesapların toplamı çıkarılarak aktif toplam bilançonun sol tarafına yazılır.

- Bilançonun pasifinde yer alan pasif karakterli hesaplar toplanır akabinde ise bilançonun pasifinde yer alan pasifi düzenleyici hesaplar toplanır daha sonra pasif karakterli hesapların toplamından pasifi düzenleyici hesapların toplamı çıkarılarak pasif toplam bilançonun sağ tarafına yazılır. Bu işlemler gerçekleştiğinde aktif ve pasif taraf bilançonun temel denklemi gereği birbirine eşit olmak zorundadır.

Kapanış bilançosunda da açılış bilançosunda dikkat edilen tüm unsurlara uyum sağlamak gerekir. Kapanış bilançosunda dikkat edilmesi gereken diğer unsurları ifade edecek olursak:

- Kesin mizandan hareket ederek hazırlanacak bilançoda kesin mizanda yer alan kalan hesap bakiyelerinin kullanılması,

- Gelir tablosunda oluşan kâr bilançoda öz kaynaklar grubunda yer alan "570 Dönemin Net Kârı" hesabına, zarar ise "571 Dönem Net Zararı" hesabına yazılması esastır.

Konsolide Bilanço Nedir?

Bilançolar solo ya da konsolide olmayan ve konsolide olarak iki gruba ayrılır. Ana ortaklıkla aralarında sermaye ilişkisi bulunan ortakların; aynı döneme ait varlıklar, borçlar ve öz kaynaklar kalemlerinin sadece tek bir işletmeye aitmiş gibi sunulduğu bilançolara konsolide bilanço denmektedir. Mali tablolardaki finans özetlerinin raporlanması gibi konsolide bilançolarda da bu raporlama sunulur. Konsolide bilançonun diğer bilançolardan farkı ise birden fazla işletmenin işlemlerini ifade ediyor olmasıdır.

Proforma Bilanço Nedir?

Proforma bilanço, finansal yönetim fonksiyonları arasında yer alan finansal planlamanın önemli uygulamalarından bir tanesidir. Bunun sebebi olarak proforma bilanço kullanarak gelecek dönemdeki kaynak ihtiyacı veya fazlasını bugünden belirleyebiliriz. Bu sayede, işletmeler daha sağlıklı finansal kararlar alabilir. Proforma bilançonun klasik bilançodan farkı, geleçeğe dönük ve isteğe bağlı olmasıdır. Proforma bilanço oluşturulurken çeşitli yöntemlerden yararlanılabilir. Bu yöntemler sırasıyla, kapsamlı bütçeleme yöntemi, satışların yüdesi yöntemi, oranlar yöntemi, regresyon yöntemi ve günlük satışlar yöntemi olarak ifade edilebilir.

Mali Bilanço Nedir?

Mali bilanço diğer adıyla vergi bilançosu, mali yasalar ve bu yasaların koyduğu kural ve yaptırımlar göz önünde tutularak düzenlenen bilançodur. Mali bilanço düzenlenirken ilgili yasa hükumlere uyulması zorunludur.

Bunun sebebi, vergiye konu olan ticari kazançın saptanabilmesi, yasa maddeleri uygulandığı takdirde mümkündür. Mali bilançonun hazırlanmasında birçok iktisadi (bina, demirbas, mal, esham ve tahvilat gibi) değerlerin değlendirilmesi ve karşılık ve amortisman ayrılması Vergi Usul Kanunu hükümlerince yapılır.

Mali Bilanço Toplamı Nedir?

Yıllık mali bilanço toplamı, bilanço tablosunda yer alan aktif ve pasif tablolarının toplamını, yani o bilanço yılında şirketin aktif ve pasif tüm malvarlıklarını ifade etmektedir. İşletme hesap özetinde mali bilanço toplamı;

Gider Bölümü + Kar/ Gider Bölümü – Zararı formülü kullanılarak hesaplanmaktadır. Burada dikkat edilmesi gereken ise işletmeniz yani dükkân veya iş yeriniz yeni kurulmuş ise mali bilanço toplamı daima sıfır (0) yazılmalıdır.

Bilanço Nasıl Yorumlanır?

Bilanço tek başına uzun bir süreci kapsayan eğilimleri göstermeye yeterli olmayabilir. Bu yüzden son bilanço daima önceki bilançolarla karşılaştırılmalıdır. Aynı sektörde bulunan diğer işletmelerin bilançoları ile de karşılaştırma yapmak önemlidir. Bunun sebebi, her firma finansman için farklı bir yaklaşımı takip edebilir. Bilanço, yatırımcılar için işletmenin ne kadar sağlıklı olup olmadığına dair fikir verir.

Bilanço Analizi Nasıl Yapılır? (Örnek Bilanço Analizi)

Bilançoda listelenen dönen varlıklar, kabaca bir yıl ya da daha az sürede paraya çevrilebilen ve likiditelerine göre sıralanmış likit varlıklardir. Nakit ve nakit benzerleri, alacaklar, envanter ve gelecek aylara ait giderler bu bölümü oluşturur.

Bir sonraki bölüm toplam aktiflerdir. Bunlar bir yıl içinde kolaylıkla paraya çevrilemeyecek varlıklardir. Araziler, ekipmanlar, menkul kıymetler ve fikri mülkiyetler bu bölümü oluşturur.

Raporun genelde varlık listesini takip eden yükümlülükler bölümünde ilk olarak "cari yükümlülükler" yer alır. Burada kira, önümüdeki yıl için ödenmemiş faiz, ödenecek üret, kar payı gibi önümüdeki yıl içinde ödenmesi gereken borçlar, ödeme son tarihlerine göre listelenir. Bir sonraki bölüm toplam yükümlülüklerdir. Tahvilat faiz ve primleri, ertelenmiş vergi varlıkları ve emeklilik primleri bu bölümdür.

Bir sonraki bölüm toplam öz kaynaktır. Yükümlülüklerin ödenmesinin ardından hissedarlara kalan varlıkları içerdiği için net varlıklar olarak da bilinir.

Bu bölümde geçmiş yıllar karları, hazine bonoları, şerefiyeler ve ek ödenmiş sermaye bulunur. Geçmiş yıllar karları; yeniden yatırım ya da borç ödemede kullanılan kaynaklardır. Hazine bonoları şirketin geri satın aldığı ya da hiç sunmadığı hisselerdir ve bir ele geçirme saldırısına karşı savunmada kullanışlıdır.

Karakter olarak adi hisse senedinden farklı olan şerefiye ayrı bir çizgidedir. Ek ödenmiş sermaye hissedarların adi veya şerefiye hisse hesaplarının ötesinde şirkete yaptıkları yatırımdır.

Temel bilanço formülü: Toplam varlıklar = toplam yükümlülükler + toplam öz kaynaklar şeklindedir.

Bir şirketin toplam varlıkları şirketin toplam yükümlülükleriyle toplam öz kaynaklarının toplamına eşit olmalıdır (toplam yükümlülükler üzerindeki sermaye öz kaynak olarak değerlendirilir).

Örneğin, bir şirket 10.000.000 dolar kazanç sağlıyor ancak 8.000.000 dolarlık toplam yükümlülüğü varsa, kalan 2.000.000 dolarlık sermaye hissedarlara mükelleftir (şirketin varlıklarını paraya çevirmesi gerektiğinde). Bu yüzden yükümlülükler kısmına eklenir.