İhraç Kayıtlı Fatura Nedir?

İhraç kayıtlı faturalar, yerli üretim mallarını küresel pazarda satmak isteyenler için bazı vergi indirimlerinden yararlanma imkânı sunmaktadır. Katma Değer Vergisi Kanunu’nun 3065 sayılı 11-c maddesine göre ülke dışında döviz karşılığı satış yapılması şartıyla üreticiden alınan mallar için KDV ödemesi yapılmamaktadır.

Ülke içinde alımı yapılırken KDV ödediğimiz ürünler varsa da ihracat işinde olduğunuzu göstererek devlet kurumlarından vergi iadesi talebinde bulunabilirsiniz. Bu işlemleri ekseriyetle ürünü alıp satan kişi ya da kurumlar gerçekleştirmektedir.

Bu durumda bu firmalar, üreticiden kendilerine KDV harici fatura kesmesini talep eder. Eğer ürün satışı yapılan bu kurum/kuruluşlar, ihracat yapacaksa üretici olarak 3065 sayılı KDV kanununa dayanarak ihraç kayıtlı fatura kesebilir.

İhraç edilmek şartıyla imalatçılar tarafından gönderilen mallara ait KDV, ihracatçı firma tarafından imalatçıya ödenmez. İmalatçı, ihracat eden firmadan tahsil edemediği KDV’yi, Vergi Dairesi’nin düzenlemeleri çerçevesinde nakit veya mahsup yoluyla iade almaktadır.

İmalatçı, malı kendisi ihracat ederse iade listesinde hammadde alımlarından ortaya çıkan KDV’si yer alacaktı. Söz konusu malın doğrudan imalatçı olarak ihraç edildiğinde KDV’ler hammadde tedariki üzerinden hazırlandığından, yüklenilen KDV tutarı daha düşük olacaktır.

İmalatçı olarak ihraç kayıtlı satışta hesaplanmayan KDV tutarı kadar iade talebinde bulunabilirsiniz. İhracatçı firma ise, mal alımı aşamasında KDV ödemeyerek avantaj sağlamaktadır. Bu doğrultuda malın ihraç kayıtlı satışının yapılması, vergisel anlamda hem satan firma hem de ihracatçı açısından avantaj sağlayabilecektir.

İhraç Kayıtlı Fatura Nasıl Kesilir?

İhraç kayıtlı fatura keserken dikkat edilmesi gereken hususların başında, ihraç kayıtlı faturayı diğer faturalardan ayıran bir özellik olarak ‘’KDV tahsil edilmemiştir’’ ibaresi ile düzenlenmesi olması gerekmektedir.

Vergi Usul Kanunu’nun şart ve hükümlerine uygun olarak 3065 sayılı KDV Kanunu (11/1-c) maddesi hükümlerine göre, ihtraç edilmek şartıyla teslim edildiğinden KDV tahsil edilmemiştir. İbaresi faturada mutlaka yer almalıdır.

Uluslararası ticaret yapan işletmelerin alacaklarını tahsil etmeleri için hazırlanan ihraç kayıtlı fatura, elektronik ortamda düzenlenip yine elektronik ortamda hazırlanan bir fatura türüdür.

E-İhracat faturasını, Gelir İdaresi Başkanlığı’nın belirlediği standartlara uygun olarak işlem yapan online yazılımlar kullanarak kesebilirsiniz. Sınır ötesi ticarette işlem yapan bir tüccarsanız, ihraç kayıtlı fatura kesmek için atmanız gereken ilk adım mali mühür edinmektir.

İhraç kayıtlı faturanın belirli bir süre içerisinde kesilmesi gerekmektedir. İhraç kayıtlı fatura Vergi Usul Kanunu uyarınca malın tesliminden sonraki 7 gün içerisinde kesilebilmektedir. Ayrıca, ihraç kayıtlı fatura malın tesliminden önce kesilebileceği gibi ilgili malın teslimi sırasında da kesilebilmektedir.

Her fatura tipinde olduğu gibi, ihraç kayıtlı fatura keserken de KDV bilgisi, teslim yapılan ürüne yönelik tutar hesaplanarak faturaya dahil edilmelidir. Ancak Vergi Usul Kanunu’nca yapılan muafiyet sebebiyle ihracat yapan kişi KDV tutarını ödemekle yükümlü değildir.

Direkt İhracat ile İhracat Kayıtlı Satış Arasındaki Fark Nedir?

Doğrudan (Direkt) İhracat ürünü üreten kişinin herhangi bir aracı kullanmaksızın satışını gerçekleştirerek aracı kullanmadan yaptıkları ihracat türüdür. İhracat kayıtlı satış ise, malı üreten kişinin ihracatı yapan kişiye mallarını ihraç kayıtlı olarak satış yaparak aracı kurum ile ilgili ürünün satışının gerçekleştirilmesidir.

Direkt ihracat işleminde, ürünü üreten kişinin ihracat yapabilmesi için üretim gerçekleştiren firmanın ihracat birimine ihtiyacı vardır. Öte yandan, ihracat kayıtlı satış yapan bir işletmenin yaptığı işlem, ihracat sayılmayacaktır.

Çünkü ilgili ürünü üreten işletme, ürettiği malın ihracat işlemini kendisi yapmamakta, ürünü ihraç etmesi için yurtiçinde ihracat işlemi yapan bir aracıya satmaktadır.

Hangi Firmalar İhraç Kayıtlı Satış Yapabilir?

İhraç kayıtlı satışların yapılabilmesi için öncellikle imalatçı konumunda olunması gereklidir. Sanatçı ve Ticaret Bakanlığının zorunlu tuttuğu ölçütleri mevcuttur. Bu ölçütlerin bir kısmı aşağıda belirtilmiştir:

- Sanayi siciline kayıt yaptırılması,

- Gıda işletmesi, çiftçi kayıt belgesi ve işletme kayıt belgelerinin olması,

- Sanayi Odası, Ticaret Odası gibi meslek odalarına kayıt yaptırılması,

- Belirtilen sayıda çalışan işçiye sahip olması,

- Kapasite Raporu ve üretim alt yapısının tamamının sağlanması şeklindedir.

Yukarıda bir kısmı belirtilen kuralların bakanlığın sitesinde yazan kuralların tamamının uygulanması halinde, faturada “İhraç edilmek şartıyla satışı yapıldığından KDV tahsil edilmemiştir.” cümlesi bulunacaktır. Böylelikle imalatçı firma katma değer vergisinden muaf tutulacaktır. Kuralların tamamına uyulmadığı takdirde firma KDV vergi indiriminden yararlanamamakta ve ihraç kayıtlı satışı yapamamaktadır.

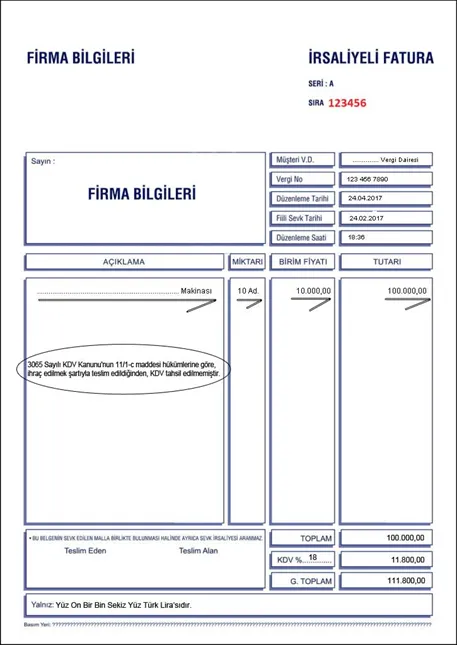

İhraç Kayıtlı Fatura Örneği

İhraç kayıtlı fatura örneği aşağıdaki görselde belirtilmiştir.

İhraç Kayıtlı Satış Faturası Muhasebe Kaydı Nasıl Yapılır?

Yurt dışına ihraç edilmek üzere üreticiden ihracatçıyagönderilen bir ürünler, yurt içi satış olarak değerlendirildiği için, ihraçkayıtlı satışlarda muhasebe kaydı, yurt içinde gerçekleşen bir alım-satımsüreci olarak düzenlenir.

İhracat yapan kişi, satışı yurt dışına gerçekleşecekürünler için, KDV tutarını ay sonu beyannamesine kaydetmesi gerekmektedir. Bukayıt, normal faturadaki kayıt gibi işlense de, Vergi Usul Kanunu uyarınca,ihracatçıdan muaf tutulurken, imalatçının KDV tutarını ödemesi gerekmektedir.

Ancak, ihracatçı firma, kendisine imalatçı tarafından iletilen malların satışınıgerekli süre zarfında tamamlamazsa, ilgili ürünleri iade edebilir. Bu durumdaimalatçı firma da KDV tutarını ihracatçı firmadan talep edebilir. İade durumunda,iadesi gerçekleşen ürünler için ödenen KDV tutarı ödendiği için fatura ihraçkayıtlı olma niteliğini kaybetmektedir.

İhraç Kayıtlı Fatura Ne Zaman Düzenlenmelidir?

İhraç kayıtlı faturanın, ihraç teslim tarihinden önceki bir günde düzenlenmesi gerekir. İmalatçı tarafından düzenlenen fatura tarihinin; ihracatçı fatura tarihi veya fiili ihraç tarihinden sonraki bir tarih olması durumunda, VUK’daki fatura düzenleme sürelerine uyulması kaydıyla tecil-terkin uygulamasından yararlanılabilir.

VUK’un 231/5. Maddesine göre fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami 7 gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar, hiç düzenlenmemiş sayılmaktadır.

Bu durumlar haricinde ihraç kaydıyla teslime ilişkin faturaların, fiili ihraç tarihinden sonraki tarihi taşıması halinde işlemin ihraç kaydıyla teslime ilişkin şartlar açısından yapılacak inceleme veya YMM raporu ile tespit edilmesi şartıyla terkin ve/veya iade işlemleri sonuçlandırılır.,

Konu ile alakalı içerikler:

Yurtdışına e-fatura nasıl kesilir?

Mikro İhracat Nedir? Mikro İhracat Faturası Nasıl Kesilir?

e-İhracat Faturası Nedir? Nasıl Kesilir?

Hizmet İhracatı Nedir? Faturası Nasıl Kesilir?

Sıkça sorulan soruları sizin için derledik.